皆様お世話になっております。

新中野 スリーエム住宅販売の村上です。

本日は4月からの法改正について少しお話しします。

◎ 住宅借入金等を有する場合の所得税額の特別控除【見直し】

適用期限が令和7年12月31日まで4年延長されるとともに、次の措置が講じられる。

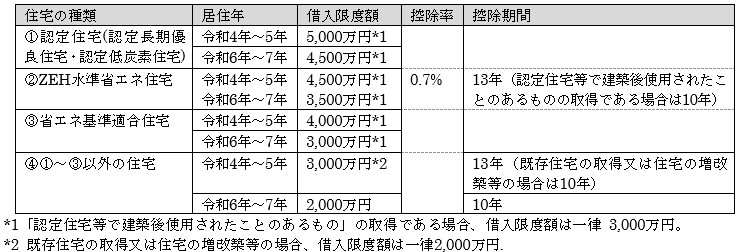

① 住宅の取得等をして令和4年から令和7年までの間に居住の用に供した場合の、

住宅借入金等の年末残高の限度額 (借入限度額)、控除率及び控除期間が次のとおりとされる。

② 適用対象者の所得要件が、2,000万円以下(現行:3,000万円以下)に引き下げられる。

③ 個人が取得等をした⑴床面積が40m2以上50m2未満である住宅の用に供される家屋で、

令和5年12月31日以前に建築確認を受けたものの新築又は⑵当該家屋で建築後使用されたことのないものの取得についても、

本特例の適用ができることとされる。

ただし、その者の控除期間のうち、その年分の所得税に係る合計所得金額が1,000万円を超える年については、適用されない。

④ ⑴令和6年1月1日以後に、建築確認を受ける住宅の用に供される家屋(登記簿上の建築日付が同年6月30日以前のものを除く。)

又は⑵建築確認を受けない住宅の用に供される家屋で登記簿上の建築日付が同年7月1日以降のもののうち、

一定の省エネ基準を満たさないものの新築又は⑶当該家屋で建築後使用されたことのないものの取得については、

本特例の適用を受けることができない。

⑤ 適用対象となる既存住宅の要件については、⑴築年数要件(家屋が建築された日からその取得の日までの期間が20年

(マンションなどの耐火建築物は25年)以下とする要件)が廃止されるとともに、

⑵新耐震基準に適合している住宅の用に供される家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については、

新耐震基準に適合している住宅の用に供される家屋とみなされる。)であることが加えられる。

(注)上記②及び⑤の改正は、住宅の取得等をして令和4年1月1日以後に居住の用に供した場合について適用される。

となっております、いかがでしょうか?

分かりにくいですよね。。。。。

こんな法改正もわかりやすく説明させていただきますので、

いつでもお気軽にお問い合わせください。

それでは、また!